当前位置:

当前位置:

近年来,随着医改、分级诊疗、扶持国产设备等国家政策的推动,我国医疗器械行业进入“黄金期”,不断实现技术突破,配套产业链逐步迈向成熟,正呈现“国产替代+自主创新”加速推进的局面。

当前我国医疗器械行业细分领域国产替代情况如何?未来又有哪些值得关注的重点趋势?结合艾瑞咨询近期发布的《中国医疗器械国产替代趋势研究报告》,本文将对上述问题进行探讨。

01细分领域国产化替代:差异化发展

医疗器械行业细分品类众多,按产品特性可分为医疗设备、高值耗材、IVD(体外诊断)和低值耗材,市场占比分别为57%、23.6%、11.1%和8.3%。

艾瑞咨询:《2021年中国医疗器械国产替代趋势研究报告》

医疗设备为医疗器械行业市场规模最大的赛道,主要分为诊断设备(如CT、MRI、彩超等)、治疗设备(放疗设备、呼吸机、监护仪、透析设备)、康复设备(运动康复、产后康复、术后康复等)。医疗设备多数产品结构复杂、组装周期长,且产业链多环节国产化率低、技术壁垒相对较高,技术进步是进口替代及走出国门的核心。

当前,医疗设备国产化率水平仅有30%左右,各细分赛道技术成熟度及进口替代情况存在较大差异:

1、在诊断设备中,超声中低端产品技术相对成熟,市场占比较高;超声高端产品及CT、MRI等仍有差距。

2、在治疗设备中,部分设备如监护仪的国产生产技术已成熟,据艾瑞咨询数据显示其国产化率达到75%,但放疗、手术机器人的核心部件仍依赖进口。

3、在康复设备中,进口替代正在缓步推进,其中运动康复等产品的低端类别国产占比相对较高,但整体尚未形成规模效应。

高值耗材包括骨科、眼科、心血管、神经外科、口腔、血液净化、电生理、起搏器、手术外科等十多个细分品类。其中,心血管、骨科、血液净化耗材中部分品种技术较为成熟,进口替代也较为完全,如心血管的冠脉支架国产化率达到75%,骨科创伤耗材国产化率达到68%。然而,一半以上的高值耗材品类仍以进口产品为主,例如骨科关节耗材国产化率为27%,人工晶体和血液透析器国产化率均为20%,心脏起搏器国产化率仅为5%。

IVD按技术原理不同可分为生化诊断、免疫诊断(以化学发光为主)、分子诊断、POCT(即时诊断)、血液诊断等,前三者为主要市场。

1、生化诊断技术最为成熟,但市场增长也趋于稳定。其中,国产生化诊断设备仍以中低端为主,但市场整体已较为成熟,替代空间较小;诊断试剂方面,由于进口仪器采用开放体系,国内配套试剂生产厂商较早进入该领域,产品技术成熟。据招商银行研究院数据显示,国产品牌市场占有率已超过70%。

2、免疫诊断为体外诊断最大细分市场,其中化学发光检测已成为主流。化学发光市场仍由外资垄断。2013年开始,国内厂商研发产品在检测速度、自动化性能等方面甚至可以超越外资水平,但在检测项目数、仪器稳定性等方面仍有一定差距。近年来国内产品在低端产品领域市占率不断提升,未来5年内国产市场仍将稳步增长。

3、分子诊断技术要求最高,市场发展前景最为可观,国内外技术差距较小,部分领域已基本完成进口替代。以分子诊断市场份额占比最高的PCR(聚合酶链式反应)为例,以达安、科华、之江、艾德、圣湘等为代表的国产产品,市占率已超过70%。但是,分子诊断高端设备如测序仪等,国内目前还严重依赖进口。

低值耗材包括注射器、输液管、采血针、药棉、纱布等。目前,低值耗材已基本实现国产替代,国产占比达到95%。

02多因素驱动:

四大替代趋势与核心赛道

由于我国医疗器械行业发展较晚,各大细分领域核心技术掌握相对薄弱,在高端医疗器械领域的产品国产化率较低。因此,近年来,医疗器械国产化及国产替代是国家政策重点鼓励的方向。

2021年10月,财政部与工信部联合发布《政府采购进口产品审核指导标准》(2021年版),明确规定了政府机构(事业单位)采购国产医疗器械及仪器的比例要求。其中,137种医疗器械全部要求100%采购国产;12种医疗器械要求75%采购国产;24种医疗器械要求50%采购国产;5种医疗器械要求25%采购国产。采购范围覆盖监护仪、影像设备、体外诊断、高值耗材等多个品类,将有效提振医疗器械国产市场发展动力。

政策的支持叠加我国社会老龄化趋势,以及医疗信息化领域的安全诉求驱动,我国医疗器械国产化正在迈入黄金期,加速深化在各细分赛道的发展。

从发展趋势来看,目前我国医疗器械国产化替代主要呈现四大特征:低值向高值替代、通用向专用替代、诊断向治疗替代、整机向核心部件替代。

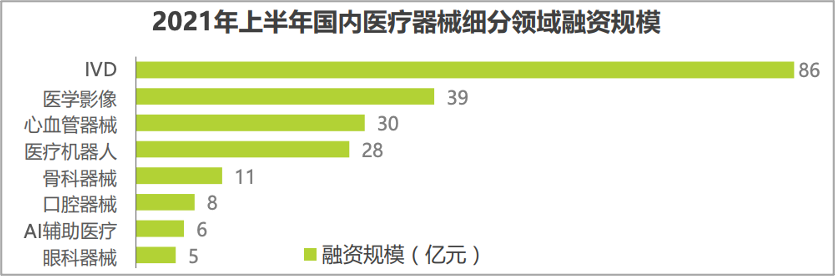

而从细分领域的机会来看,根据2021年上半年融资规模可以推测,未来IVD、医学影像、心血管器械、医疗机器人将成为国产替代的核心主力。

艾瑞咨询:《2021年中国医疗器械国产替代趋势研究报告》

伴随着资本市场的支持,在这些国产替代的焦点领域已涌现出不少优秀企业。

其中,君联资本所投企业瑞莱谱医疗,即是一家致力于原研临床质谱设备和配套试剂盒的研发、生产和销售的IVD企业。成立以来,瑞莱谱医疗通过不断攻克临床质谱的卡脖子问题,抵御国外对临床高精尖诊断领域的封锁,推动我国精准医疗的可持续发展,提升我国高端质谱产业的国际竞争力。

经过近三年的不断发展,公司在解决临床质谱国产化的同时,也已经高速成长为一家以“质谱/色谱/全自动生物样本硬件+配套诊断试剂的研发”为主体,“自动化与智能化配套临床实验室解决方案”为辅的国家级高新技术企业。

除了瑞莱谱医疗,作为一家长期关注医疗器械和诊断领域的投资机构,君联资本在这一领域已投资了康众医疗(688607.SH)、Axonics(AXNX)、诺辉健康(06606.HK)、明德生物(002932.SZ)、贝瑞基因(000710.SZ)、澳华内镜(688212.SH)、科美诊断(688468.SH)、百心安(02185.HK)、北京天星、星童医疗、国科恒泰、海莱新创、翌圣生物、蒂螺医疗等一系列细分领域龙头公司。

随着政策、资本市场资金与资源的注入,国内新一批高新创新企业不断崛起,创新技术研发持续深入,进一步打开了我国医疗器械市场的发展空间。

根据艾瑞咨询数据显示,截至2020年,我国医疗器械市场规模约为8118亿元,同比增长15.5%,接近全球医疗器械增速的4倍。市场快速增长之际,我国也已成为仅次于美国的全球第二大医疗器械市场。预计到2025年,我国医疗器械市场规模总量将达到1.7万亿。

放眼未来,我国国产医疗器械行业将进一步向高端制造升级,并逐步打破进口企业在高端器械领域的垄断地位,最终完成国产化替代并走上国际舞台。

来源:联想控股微空间