当前位置:

当前位置:

业绩公布,利润如何?

3月29日,春立、威高骨科、大博等多家骨科医疗器械企业相继发布2021年度业绩报告。受手术量逐渐恢复上升、销售渠道下沉铺开等因素影响,企业营收和净利均有一定程度增长。

威高骨科2021年实现营业收入21.54亿元,同比增长18.08%;实现归属于上市公司股东的净利润6.90亿元,同比增长23.62%。期内公司整体毛利率为81.17%,基本每股收益 1.82 元。

细分领域来看,接近一半的收入来自脊柱类产品,脊柱增速也最快,2021年营收为10.2亿元,同比增长24.87%。此外,创伤类产品营收6.09亿元,同比增长13.31%;关节类产品营收4.69亿元,同比增长15.26%。

报告期内,威高骨科加强销售渠道拓展和二级医院开发,加大研发投入。销售费用7.47亿元,同比增长18.39%,研发投入1.21亿元,同比增长47%。

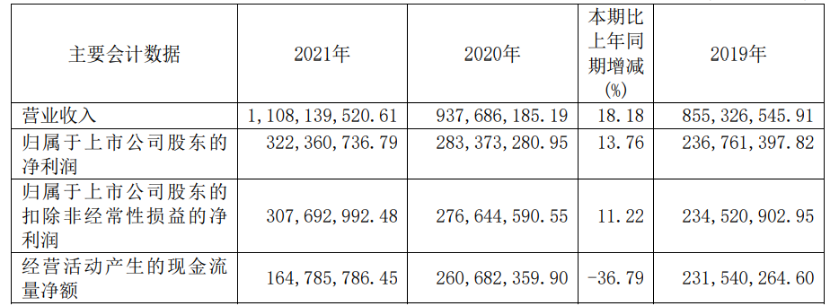

春立医疗2021年实现营业收入11.08亿元,同比增加18.18%;净利润为3.22亿元,同比增加13.76%。期内主营业务毛利率为77.10%,同比上涨4.49%。

春立2021年九成以上业务收入来自关节类假体产品,营收10.39亿元,同比增长14.21%,此外还有规模相对较小的脊柱类产品业务。

报告期内,销售费用3.42亿元,同比增长41.92%,研发投入1.05亿元,同比增长44.41%。

此外,春立医疗于3月29日公布高管人员任职变动公告。内容显示,基于提升经营管理水平和实现长远发展战略的考虑,公司董事长兼总经理史春宝于近日递交辞去公司董事长及总经理职务的辞职报告。辞职后,史春宝仍担任公司董事及董事会战略委员会主席,总经理的职位将由史春生担任。

大博医疗2021年实现营业收入19.94亿元,同比增长25.68%;归属于上市公司股东的净利润6.73亿元,同比增长11.17%。报告期公司整体毛利率为84.40%,基本每股收益1.68 元。

大博一半以上收入来自于创伤类产品,营收11.28亿元,较上年同期增长14.97%;脊柱类产品增速较快,营收5.65亿元,较上年同期增长53.14%。

报告期内,销售费用6.55亿元,同比增长30.39%。研发投入1.67亿元,同比增长30.50%。

关节国采陆续落地,脊柱将近

去年,关节国采引发行业震动。髋关节平均价格从3.5万元下降至7000元左右,膝关节平均价格从3.2万元下降至5000元左右,平均降幅达82%。

时隔数月,降价人工关节开始落地。据赛柏蓝器械观察,海南省、陕西省已于3月25日起执行人工关节集采中选结果,采购量较大的广东省也将于4月15日起执行中选结果。根据此前通知,本次人工关节带量采购将于今年3、4月份起执行,预计接下来其余各省也将陆续推进相关工作。

此外,也有部分省份确认推迟中选结果执行时间。安徽省医保局将顺延执行人工关节集采结果,直至2022年12月该省骨科植入(关节类)高值医用耗材带量周期结束。

贵州省原定于2022年3月15日执行,后发文表示因国家医保局医保支付等配套措施暂未出台,系统功能尚未完善,为确保顺利执行将延期,具体执行日期另行通知。

除人工关节外,脊柱集采也将推进。

3月28日,国家组织高值医用耗材联合采购办公室发布《关于开展骨科脊柱类医用耗材部件信息确认工作的通知》,内容显示,已对脊柱类耗材完成部件信息整理,现开展部件信息确认工作。部件信息确认时间为2022年3月28日至4月6日17:00,公示时间为2022年4月8日9:00至4月11日12:00。

今年2月,国家医保局副局长陈金甫曾透露,由于骨科临床需求很大,但是标准不一,产品组成非常复杂,如何按照临床医疗的需要来形成采购产品组,涉及到很高的技术环节,现在已经在研究方案。

将跟高值医用耗材联采办进行专题研究,广泛听取临床专家、企业的意见,争取上半年有一套初步的方案。条件成熟的情况下,今年能够顺利进行开标。

他表示,今后集采更重要的是规则,需要符合产品质量要求和临床需要,又要切实让企业、患者能够共享改革的成果。

在规则层面,针对特定的品种以及竞争格局来设置竞价规则。放宽竞争格局,平衡使用和供给,适当保持竞争率,使价格达到合理回归。不追求最低价,也坚决反对跑步竞价,让企业公平竞价更加合理。

据了解,安徽省此前已开展两轮脊柱耗材集采。去年7月,在安徽第二轮脊柱耗材集采中,最高降幅达82.88%,平均降幅54.6%。

终端价格下降,未来业绩承压

根据标点信息相关报告,2019年我国骨科植入医疗器械整体市场前五大公司分别为强生、美敦力、捷迈、史赛克及威高骨科,市场份额分别为17.24%、9.70%、5.97%、5.19%及4.61%,合计为42.71%。

整体来看,国产骨科器械与进口品牌仍有差距。

《中国医疗器械行业发展报告》指出,2020年,我国脊柱、创伤、关节、运动医学四大骨科市场中,国产占比分别为54%、72%、47%和8%。其中,运动医学国产化程度最低,该领域整体市场目前也是骨科4大方向里最小的,不过伴随运动损伤的增加,运动医学未来或将有更进一步的发展。

集采过后,中选产品的终端价格下降,企业成本控制加压。而头部企业重点产品一旦落选,既往市场和利润也将难以守住。

此前关节国采中,春立医疗膝关节重点产品落选,其在招股书中表示,该情况下,膝关节产品收入下滑可能超过90%。

伴随带量采购的推进,企业也在不断调整发展策略,寻找新的增长点。

大博医疗拓展神经外科、微创外科及齿科等医用高值耗材领域。微创外科类产品2021年营收1.50亿元,同比增长34.20%;神经外科类产品营收0.44亿元,同比增长14.93%。

春立医疗正在积极推进骨科机器人研发,公司于近期表示,目前在研的骨科手术机器人项目包括应用于髋、膝等多种关节置换手术的骨科手术机器人。

威高骨科最近几年逐渐开始重视海外市场,目前公司的海外业务有OEM和外贸,会做东南亚和欧洲的市场,现已在巴西取得脊柱产品注册证。

威高骨科还指出,目前国内运动医学和修复材料等份额较少,核心市场被强生、施乐辉等企业占领,但随着国内生活习惯的改变、医生在运动医学方面培训的增加,未来运动医学的增长会大于创伤。此外,国内关节翻修手术比较集中,且是标外产品,国内企业一定会尽力抢占此部分的市场。

来源:赛柏蓝器械