当前位置:

当前位置:

来源:检验医学网、IVD学习笔记、体外诊断网

据Kalorama Information公司新的报告显示,分子诊断行业2020年预计会增长到100亿美元;而Grand View Research也表示,到2025年分子诊断行业会超过150亿。这样诱人的前景让该领域吸引了越来越多的巨头企业和小型公司。

众所周知,该领域大的玩家包括大家熟悉的罗氏、Qiagen(凯杰)、BD、雅培以及一些新进玩家Hologic、Grifols和 bioMérieux。不过,在过去的几年里,该领域聚集了一大批小公司专注于特定技术或疾病领域。

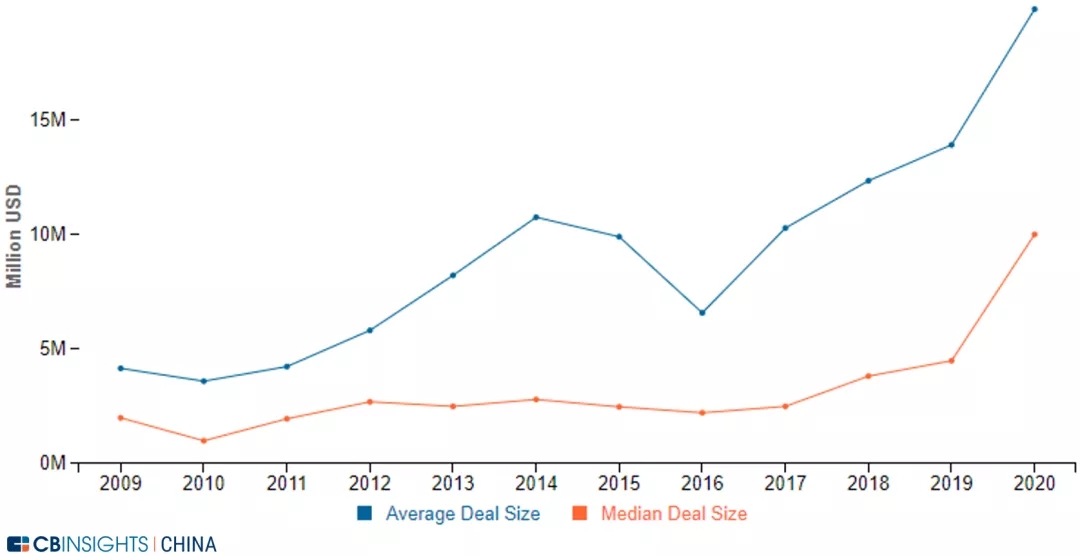

根据 CB Insights 的统计数据,全球范围情况分子诊断领域项目平均投资额在近十年呈现总体稳步上升趋势。而一年在疫情因素的叠加影响之下,实际需求的增长极大地催化了资本热情的升温。

图 | 近 10 年全球范围内分子诊断领域投资金额走势(来源:CB Insights)

截至 2020 年上半年,全球范围内分子诊断领域不管是平均投资额还是中位投资额相比于 2019 年都有斜率极大的增长。近十年来分子诊断领域的中位投资额约为 275 万美元,而 2020 年到目前为止的中位投资额远远超过以往任何一年,这一数值达到约 1000 万美元,超过 2019 年一倍有余。

疫情让更多的目光开始关注分子诊断领域的发展,更多资源的进入,必然将给整个行业的发展注入更大的活力。

让我们看回到中国。

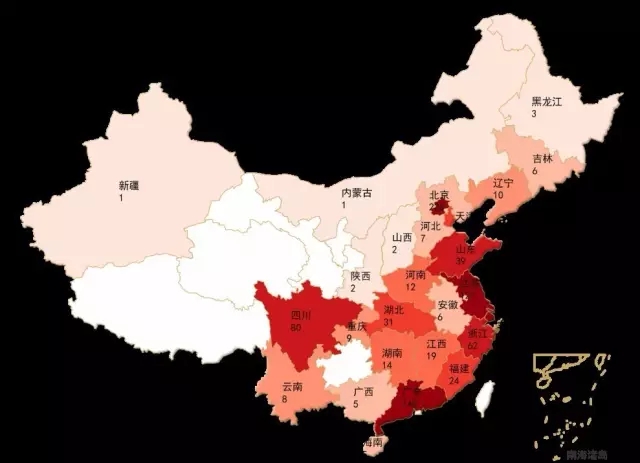

中国1096家分子诊断相关企业中,北京占据228家,并且大量优秀企业汇聚,北京堪称中国分子诊断产业的带头大哥。

中国分子诊断的快速发展,离不开政策的大力扶持。从“十一五”开始,国家自然科学基金支持了关于疾病发生、发展过程中一系列分子靶标的研究。在国家“973”计划专项中,高发疾病的相关临床研究提供部分分子诊断领域创造性攻关,国家“863”计划相关课题则着重分子诊断与疾病的预防及个体化治疗相结合。

分子诊断目前发展较快的领域集中在针对DNA和RNA也就是基因检测方面,从早期的主要应用于传染性疾病检测拓展到现在的肿瘤个体化诊疗、血液筛查、产前筛查、遗传性疾病筛查、药物代谢基因组学等领域。

(一) 分子诊断发展迅猛,但上游技术创新有待加强

分子诊断行业上游包括检测仪器、诊断试剂、耗材等产品供应商,是以研发和技术创新为主要竞争力的产业领域。下游行业是为患者提供医疗服务的机构,包括医院、第三方医学检验服务机构、科研机构等,主要以医疗服务为主要产业支撑,受到上游产业的极大制约。

发展上游高端原创技术,不仅是分子诊断相关企业的核心竞争力,也是我国基因检测行业以及精准医疗发展的关键因素。目前国内基因检测市场虽一片繁荣,部分技术和产品已经赶超国际先进水平,但国外技术垄断现象还较为突出,真正拥有自主创新核心技术的民族企业较少,大多数机构仍处于下游的检测服务端,上游技术的创新及新技术平台的开发有待加强。

(二) 分子诊断国产化加速推进,测序仪国产化刚起步

伴随着分子诊断市场的逐渐扩大化、基因检测相关仪器设备大批量涌现,目前主要有核酸提取仪、PCR扩增仪、核酸分子杂交仪、基因芯片仪和基因测序仪等。在技术相对容易攻破的中端仪器领域,如核酸提取仪、PCR扩增仪、核酸分子杂交仪、基因芯片仪国产化已经成型,并逐渐占据主要市场,而基因测序仪国产化才刚刚起步,测序设备、耗材技术门槛较高,主流测序设备及技术基本掌握在少数几家欧美公司手中,Illumina和Thermo Fisher两家公司合计占据全球约90%的市场份额,已经形成寡头垄断格局。2017年作为国产测序仪创新的元年,华大基因、瀚海基因等企业都已推出自己的测序仪,随着掌握核心技术的企业出现,中国的高通量测序企业正在向自给自足的方向发展。

(三) 临床分子诊断项目不断增多,但仍然以感染性疾病检测为主

目前国内分子诊断应用主要以感染性疾病检测为主,如肝炎、性病、手足口、结核、流感、血液传染病等,主流技术为荧光PCR技术,是目前临床分子诊断技术应用成熟的领域;而遗传性疾病检测方面,目前应用项目在增多,但仍主要集中在无创产前筛查和遗传性癌症检测等少数项目;肿瘤个体化治疗和药物基因组检测方面,应用项目也在增多。

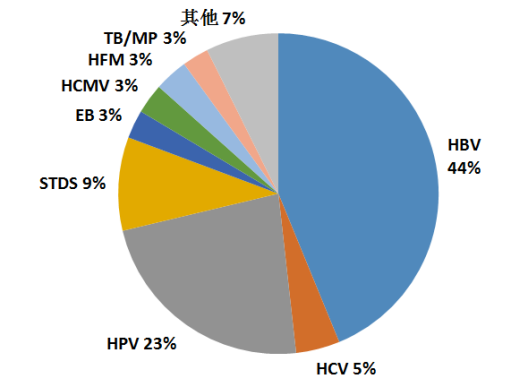

据不完全统计,2017年感染性疾病筛查市场来看,病毒性肝炎产品检测人份数占到感染性疾病检测占比达到49%,增长快的是HPV检测市场,性传播类病原体检测及儿科感染性疾病、呼吸道病原体检测也将是未来临床市场的主要增长点(见图1)。

图1. 2017年全国感染性疾病检测市场分布情况

(四) 重大疾病防控,分子诊断市场进一步释放

2008年我国新发癌症数量为280万例,2015年达到429万例。我国近30%的新发癌症(宫颈癌、肝癌、鼻咽癌等)是由病毒等感染引起的,而欧美发达国家由于分子诊断技术广泛应用于临床和普筛,使这一比例已下降到4%。

以宫颈癌(通过分子诊断筛查完全可防可控的癌症)筛查为例,我国每年新发病例超过13万,占全球的近30%,国内HPV检测试剂获证产品虽超过70余个,但中国3.5亿的适龄人群采用基因筛查的覆盖率不到2%,而西方发达国家覆盖率为30%。因技术的便捷化和普及性优势,HPV检测将替代传统的细胞学方法成为宫颈癌筛查的主流技术。2015年国家食品药品监督管理局推出《人乳头瘤病毒(HPV)核酸检测及基因分型试剂技术审查指导原则》对国内HPV检测产品市场进行了严格规范,2017年还发布更新了我国首个《子宫颈癌综合防控指南》,明确强调推荐使用HPV检测作为宫颈癌初筛技术进行应用普及。我国有近3.5亿宫颈癌筛查适龄妇女,面对如此庞大的筛查人群,简便、快捷、准确显得尤为重要。

(五) 建设没有肝炎的未来

2017年2月第26届亚太肝病研究学会年会(APASL)上,世界卫生组织(WHO)提出,2030年要全面消灭病毒性肝炎,将新发慢性乙肝和丙肝减少90%,把乙肝和丙肝死亡率降至65%,实现慢性乙肝和丙肝治疗覆盖80%的患者。2017年11月,由国家卫生计生委、国家发展改革委等11个部门为贯彻落实全国卫生与健康大会精神和《“健康中国2030”规划纲要》部署,联合制定发布了制定《中国病毒性肝炎防治规划(2017-2020年)》,进一步加强我国病毒性肝炎防治工作,不断降低疫情流行水平,保障人民群众身体健康,明确了我国病毒性肝炎防控任务和规划。作为防控体系当中的重要组成部分,国内分子诊断企业正联合WHO、国家民政部(中联肝健康促进中心)共同推进消灭丙肝公益项目。自2013年高敏肝炎病毒定量检测项目列入国家临床检测目录以来,高敏肝炎病毒定量检测对慢性肝炎患者病毒载量监测、抗病毒治疗监控、耐药监控、治疗方案选择具有重大价值。国内厂家采用国际领先的超顺纳米磁珠核酸提取技术,开发出达到国际先进水平5-10 IU /mL的高敏乙肝病毒核酸定量检测试剂,促进我国乙型肝炎诊疗体系的技术创新,为我国推进消除病毒性肝炎危害,建设没有肝炎的未来做出贡献。

(六) 加强分子诊断在血液安全检测中的应用

在疾病传播过程中,经输血传播疾病是危及公共健康的重要环节之一。WHO统计全球每年有近百万人因输入不健康血液或血液制品感染艾滋病、病毒型肝炎等传染病。据卫计委统计,我国2016年无偿献血人次达到1400万,采血总量达到2360万单位。常规酶联免疫吸附法(ELISA法)由于窗口期长,容易出现病毒变异和静默感染漏检等问题,核酸检测(NAT)技术可以弥补ELISA法的不足。1997年,德国早就开始采用NAT技术用于血液检测,随后欧美等发达国家也采用NAT技术。我国自2010年开始在12省的16个血液中心开展NAT试点,2013年卫计委发布《关于印发全面推进血站核酸检测工作实施方案(2013-2015年)通知(方案)》,强调到2015年实现核酸检测基本全国覆盖。到2016年底血液筛查核酸检测已覆盖全国血站。从原来常规2遍ELISA检测,到目前2遍ELISA检测加1遍核酸检测,确保血液安全。2017年11月,《中国病毒性肝炎防治规划(2017-2020年)》,再次提出确保血站血液乙型肝炎病毒、丙型肝炎病毒核酸检测率全覆盖,确保血液安全。